Es besteht kein Zweifel: Mallorca ist speziell für einen Zweitwohnsitz gefragter denn je. Vor allem ist eine Inselimmobilie eine lohnenswerte Investition, die bei den unvermindert guten Prognosen nach wie vor jedes Jahr an Wert gewinnt. Die Frage stellt sich, wie finanziere ich meine Immobilie auf Mallorca am besten?

Inhaltsverzeichnis

Immobilienfinanzierung: welche Möglichkeiten haben Sie?

Wenn Sie eine Immobilie auf Mallorca kaufen, haben Sie als Nicht-Resident verschiedene und interessante Möglichkeiten zur Finanzierung.

Selbst wenn Sie das Geld für einen Immobilienkauf direkt aufbringen können, ist es aus verschiedenen Gründen ratsam, eine Finanzierung in Betracht zu ziehen: Steuerabzüge, Liquiditätssicherung und Diversifizierung Ihrer Investitionen. Es besteht die Möglichkeit, Ihre Immobilie auf Mallorca durch eine Bank in Spanien oder private Banken in anderen Ländern zu finanzieren.

Eine Option ist, Immobilien auf Mallorca auch durch eine deutsche Bank oder Bausparkasse in Deutschland zu finanzieren. Der Käufer erhält „deutsche“ Bedingungen, sprich ein Annuitätendarlehen mit zehn Jahren Zins-Festschreibung. Die Zinsrate für diese Finanzierung ist für zehn Jahre garantiert und bleibt unveränderlich.

Viele Banken und Sparkassen in Deutschland sind trotz der steigenden Immobilienpreise nicht sonderlich daran interessiert, Immobilien auf Mallorca zu finanzieren. Die Bewertung von Immobilien ist von Deutschland aus viel anspruchsvoller, da keine Kenntnisse über den Immobilienmarkt auf Mallorca vorhanden sind.

Bei einer Finanzierung durch eine spanische Bank ist der Zins flexibler. Viele Banken bieten ihren Kundenservice mittlerweile problemlos auf Deutsch an und beraten sie allumfassend.

Die Banken, die auf Mallorca am ehesten eine Immobilie auch für Ausländer finanzieren, sind:

- Abanca

- Banca March

- Bankia

- Bankinter

- BBVA

- Ing Direkt

- La Caixa

- Sabadell

- Santander

- Targobank

Eine Immobilie auf der spanischen Insel ist eine lohnende Investition.

Finanzierung durch eine Bank in Spanien

Ein gewisses Maß an Eigenkapital ist auf grundsätzlich vonnöten, da Ausländer ihre Immobilie zu maximal 70 % finanzieren dürfen, während dies bei spanischen Steuerbürgern maximal 80 % sind.

Die Mindestanzahlung beträgt in der Regel zwischen 30 und 40 % des Kaufpreises. Hinzu kommen die mit dem Kauf verbundenen Kosten (Steuern, Notar-, Register- und Verwaltungskosten), die im Allgemeinen zwischen 10 und 14 % des Kaufpreises liegen.

Entscheidend ist natürlich die Summe des Kredites und die Laufzeit der Tilgung. Im Normalfall werden Kredite so vergeben, dass die Summe mit 65, höchsten 70 Jahren abbezahlt ist. Auch richtet sich der Basis-Zins danach, ob Sie Mallorca-Resident oder Nicht-Resident sind.

Das A und O für Kredite in Spanien

In der heutigen Zeit ist es nicht mehr ratsam, sein gesamtes Kapital in eine einzelne Investition zu stecken. Durch eine intelligente Finanzierung können Sie Ihre Liquidität bewahren und in Bereiche mit potenziell höheren Renditen diversifizieren.

Der markanteste Unterschied zwischen Spanien und Deutschland bezüglich der Zinssätze liegt nicht primär in der Beschaffenheit der Zinssätze an sich, sondern vielmehr in den verfügbaren Finanzprodukten und den Vorgehensweisen der jeweiligen Banken. Sowohl in Spanien als auch in Deutschland werden sowohl feste als auch variable Zinssätze angeboten und diese sind an den EURIBOR geknüpft.

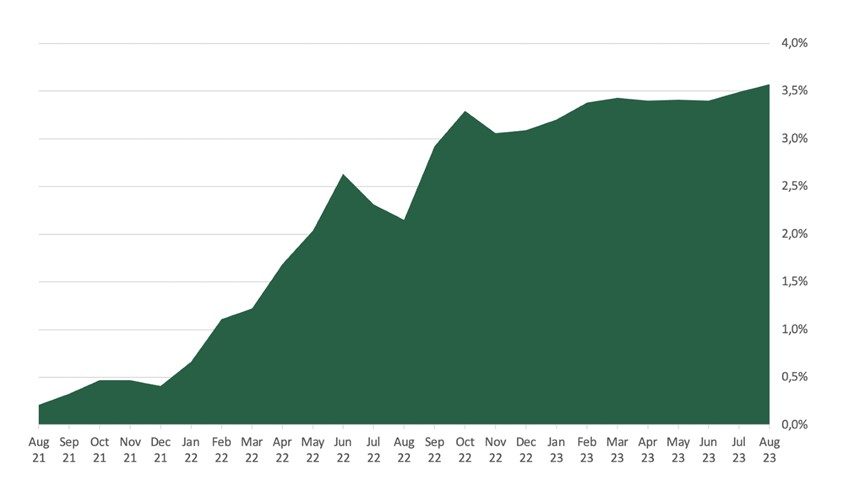

Dieser wird vom Europäischen Geldmarktinstitut, über den sich die Kreditinstitute untereinander Geld leihen, was auch als ¨Preis des Geldes¨ bezeichnet wird, festgelegt. Der monatliche Durchschnitt des 12-Monats-Euribor ist die am häufigsten verwendete Benchmark für Hypothekenzinsen in Spanien.

In Spanien können Sie Finanzierungen mit festem, variablem oder gemischtem Zinssatz erhalten. Bei einem festen Zinssatz wissen Sie, was Sie jeden Monat für eine bestimmte Zeit oder für die gesamte Laufzeit der Finanzierung zahlen werden. Bei einem variablen Zinssatz ist der Zinssatz wettbewerbsfähiger, kann aber nach oben oder unten abweichen, da er an den Euribor gekoppelt ist.

Entwicklung Langfristiger Zinssatz Spanien

Ein weiterer Grund, eine Finanzierung aufzunehmen, ist die geringe Strafe für vorzeitige Rückzahlung in Spanien. Wenn Sie eine vorzeitige Rückzahlung vornehmen möchten, müssen Sie eine Vorfälligkeitsentschädigung zahlen. Seit 2019 wird diese Gebühr durch das spanische Hypothekengesetz geregelt, in dem Grenzwerte festgelegt sind, die vom Zinssatz des Kredits und davon abhängen, wie früh die Rückzahlung erfolgt. Das Gesetz legt fest, dass bei einem variablen Zinssatz die maximale Vorfälligkeitsentschädigung 0,25 % für die ersten 3 Jahre oder 0,15 % für die ersten 5 Jahre und danach 0 % beträgt. Bei einem festen Zinssatz beträgt die Höchststrafe 2 % in den ersten 10 Jahren und 1,50 % danach. Diese Strafen sind die Höchststrafen, die die Bank erheben kann, und die Strafe wird nur erhoben, wenn der Bank zum Zeitpunkt der vorzeitigen Rückzahlung ein Verlust entsteht.

Bevor Sie eine Entscheidung treffen, ist es wichtig, zu vergleichen und sich von erfahrenen Experten beraten zu lassen. Die Finanzierung in Spanien unterscheidet sich stark von der Finanzierung in anderen Ländern, und es ist wichtig, alle Möglichkeiten zu kennen, um die beste Entscheidung zu treffen.

Wie schließe ich eine Finanzierung in Spanien ab?

Gleich welche Bank angefragt wird, die Unterlagen und die Tilgung des Kredits werden genaustens geprüft – auch woher das Eigenkapital stammt und aus welcher Quelle die Tilgung finanziert wird. Nun dauert es mindestens ein bis zwei Wochen, ehe der Kunde Bescheid erhält, ob er die Finanzierung bewilligt wird oder nicht. Bei einer Zusage ist der Abschluss einer Hausratsversicherung und einer Lebensversicherung, falls noch nicht vorhanden, bei der Bank Pflicht.

Selbstverständlich muss nun ein Konto bei der Bank eingerichtet werden. Dazu – und insgesamt für den Kauf einer Immobilie auf Mallorca – muss als allererstes eine spanische Steuernummer, die N.I.E., bei der Ausländerbehörde beantragt werden, ohne die kein Bankkonto in Spanien eingerichtet, keine Kaufverträge abgeschlossen und keine Steuern bezahlt werden können. Die N.I.E. ist ebenso wichtig wie die Unterstützung durch einen Notar oder Anwalt, denn nur mit einem notariellen Kaufvertrag ist eine Eintragung des neuen Eigentümers ins Grundbuch möglich. Die Beantragung der N.I.E. bedarf etwas Zeit, weswegen man sich auf alle Fälle rechtzeitig mit dem Thema beschäftigen sollte.

Diese Dokumente benötigen Sie bei einer Finanzierung der spanischen Bank:

- Kopie des Personalausweises oder Reisepasses mit der spanischen Steueridentifikationsnummer (N.I.E).

- Auszüge der Bank für die letzten drei bis sechs Monate

- Drei aktuelle Gehaltsabrechnungen

- Die vorherige Einkommensteuererklärung

- Vermögensaufstellung nach dem letzten Einkommensteuerbescheid

- Immobilieninformationen

Sollten Sie schon die passende Immobilie entdeckt haben, aber noch keine Finanzierungszusage erhalten haben, wird üblicherweise ein Optionsvertrag abgeschlossen. Der Kauf der Immobilie und die Unterzeichnung des Finanzierungsvertrages erfolgen gewöhnlich im Beisein des Rechtsanwaltes oder Notars noch am selben Tag.

Das Gute heutzutage ist, dass viele Kanzleien und die meisten Banken auf Mallorca mittlerweile mehrsprachige Mitarbeiter haben. Denn immerhin wurden im letzten Jahr rund 30 Prozent der Immobilien auf Mallorca – das bedeutet fast jedes dritte Haus – an Ausländer veräußert, wobei Deutsche nach wie vor die größte Käufergruppe darstellen.

Wenn Sie die Vorteile der Finanzierung Ihres Immobilienkaufs auf Mallorca erkannt haben, ist es ratsam, sich an einen spezialisierten Finanzierungsvermittler zu wenden, so sparen Sie Zeit und müssen nicht mit jeder Bank einzeln verhandeln. Bei Porta Mallorquina arbeiten wir unter anderem mit einem der führenden Finanzierungsexperten der Balearen, Lionsgate Capital, zusammen, die dafür sorgen, dass alle Kunden immer die besten Konditionen und die beste Finanzierung erhalten.

Ein Finanzierungsvermittler ist ein Vermittler, der als alleiniger Ansprechpartner für alle Banken fungiert und Ihnen Zeit, Mühe und Geld spart. Nach einem ersten Gespräch, in dem Ihre Lebensumstände, Ihr aktueller Bedarf und Ihre Erwartungen ermittelt werden, erhalten Sie alle Informationen über Ihre Finanzierungsmöglichkeiten, einschließlich Rückzahlungen, Zinssätze u.a.

Eine Finanzierung in Spanien auf eigene Faust zu erhalten, kann ein langwieriger Prozess sein, vor allem, wenn man mehrere Banken vergleicht und auf deren Antwort wartet. Jede Bank ist anders und die Konditionen ändern sich ständig. Deshalb kann ein professioneller Finanzierungsberater für jeden Kunden das perfekte Angebot finden, je nach seinen Umständen und Präferenzen. Vom ersten Treffen bis zum Abschluss beim Notar vergehen in der Regel zwischen 8 – 10 Wochen.

Lassen Sie sich kompetent beraten

Die Chancen stehen gut und die Zinssätze in Spanien sind immer noch niedriger als in anderen Ländern, worauf also noch warten? Bei all dem sollte man sich jedoch gut beraten lassen, erst recht beim Hauskauf. Wir von Porta Mallorquina haben nicht nur eine vielseitige Auswahl für Ihre Wunschimmobilie, sondern stehen Ihnen gemeinsam mit unserem Netzwerk aus Rechts- und Finanzierungsexperten selbstverständlich beratend und unterstützend zur Seite.

Wir freuen uns auf Ihren Besuch!

Berechnen Sie jetzt Ihre Hypothek

Bevor Sie eine Immobilie auf Mallorca kaufen, können Sie sich vorab schon einmal ein Bild von den erforderlichen Ersparnissen, Gebühren und Steuern machen, um Ihr Traumhaus zu kaufen.

Mit dem Finanzierungsrechner von Lionsgate Capital haben Sie alles auf einen Blick. Testen Sie selbst.

Toller Beitrag! Gerade erst über Google gefunden.